|

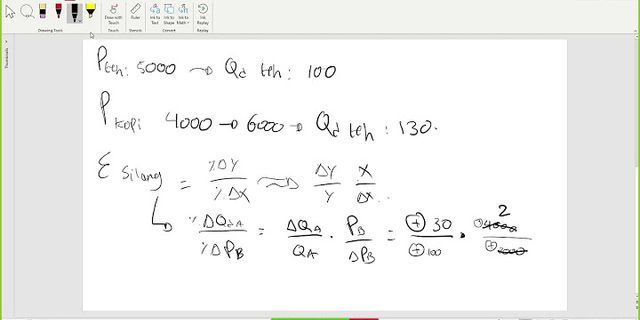

2. Jurnal Khusus Jurnal khusus adalah jurnal yang khusus mencatat transaksi tertentu, misalnya penjualan kredit, pembelian kredit, penerimaan kas, pengeluaran kas, retur penjualan dan retur pembelian. Karena hanya mencatat transaksi yang disediakan, jurnal ini akan dipisahkan dari jurnal umum. Transaksi yang disediakan jurnal khusus biasanya adalah transaksi yang sering terjadi dan tidak praktis untuk melakukan posting berkali-kali. Jurnal khusus yang biasanya dimilliki oleh perusahaan dagang antara lain : a. Jurnal Penjualan b. Jurnal Pembelian c. Jurnal Penerimaan Kas d. Jurnal Pengeluaran Kas e. Jurnal Retur Penjualan f. Jurnal Retur Pembelian Seperti halnya perusahaan jasa yang mempunyai sejumlah rekening khusus, perusahaan dagang juga mempunyai beberapa rekening khusus yang terdapat dalam Laporan Laba-Rugi yang merupakan karakteristik perusahaan dagang. Artinya, dengan mengenali rekening-rekening yang terdapat dalam Laporan Keuangan (khususnya Laporan Laba-Rugi), dapat segera diketahui apakah suatu perusahaan merupakan perusahaan jasa atau perusahaan dagang. Rekening khusus ini akan membentuk bagian dalam Laporan Laba-Rugi yang disebut harga barang terjual (Harga Pokok Penjualan). Laporan Laba-Rugi perusahaan dagang terdiri atas 2 bagian utama, yaitu pendapatan dan biaya. Pendapatan dalam perusahaan dagang disebut penjualan (sales atau sales revenues). Biaya operasi dibagi menjadi 3 golongan, yaitu biaya barang terjual, biaya penjualan dan biaya administrasi/umum. Berikut ini pembahasan arti dan fungsi rekening yang mewakili pos-pos tersebut : a. Penjualan Penjualan barang dagang oleh sebuah perusahaan dagang disebut penjualan. Jumlah transaksi penjualan yang terjadi biasanya cukup besar dibandingkan dengan jenis transaksi yang lain. Beberapa perusahaan hanya menjual barangnya secara tunai, sedangkan perusahaan yang lain menjualnya secara kredit dan yang lain lagi menjual barangnya dengan kedua syarat jual beli tersebut. Penjualan barang dagang secara tunai akan dicatat dalam jurnal penerimaan kas dengan mendebet rekening kas dan mengkredit rekening penjualan. Sedangkan penjualan barang dagang secara kredit dicatat dalam jurnal penjualan dengan mendebet rekening piutang usaha (piutang dagang/piutang niaga). Transaksi ini akan dicatat dalam buku penjualan. Penjualan aktiva selain barang dagang seperti perabot kantor, effek, tanah mesin tulis yang bukan barang dagang didebet pada rekening kas (piutang dagang) dan dikredit pada rekening aktiva yang bersangkutan. Transaksi tersebut akan dicatat dalam jurnal penerimaan kas bila penjualan aktiva dilakukan secara tunai dan dicatat dalam jurnal umum bila secara kredit. Transaksi ini tidak boleh dicatat dalam buku penjualan. b. Potongan Tunai (Potongan Penjualan) Potongan tunai merupakan penurunan harga yang diberikan kepada pelanggan untuk mendorong tagihan-tagihan mereka secara tepat waktu. Potongan ini biasanya dinyatakan dalam bentuk syarat penjualan kredit, misalnya 2/10,n/30. Syarat ini mengandung arti bahwa potongan sebesar 2% akan diberikan kepada pelanggan apabila membayar dalam waktu sepuluh hari atau kurang setelah tanggal penjualan, tetapi setelah tanggal itu pelanggan harus membayar secara penuh. Catatan jurnal dilakukan dengan mendebet akun Kas dan Potongan Penjualan, serta mengkredit akun Piutang Dagang. Hendaknya dibedakan pengertian potongan penjualan dengan apa yang disebut potongan harga (trade/price discount). Potongan harga adalah potongan yang diberikan terhadap harga jual untuk menentukan jumlah rupiah yang disepakati untuk dibayar dan potongan ini tidak dicatat dalam pembukuan penjualan ataupun pembeli. Jumlah rupiah penjualan yang dicatat oleh penjual adalah jumlah rupiah setelah potongan harga tersebut. Harga ini diberikan biasanya untuk menarik pembeli agar pembeli dalam jumlah yang besar atau untuk menyesuaikan harga jual yang tercatat dalam katalog harga (price list) sehingga tidak setiap saat mengganti katalog harga bila terjadi perubahan harga jual. c. Retur dan Keringanan Harga Penjualan (Retur Penjualan) Untuk menjaga hubungan baik dengan para pelanggan, perusahaan biasanya memberi kelonggaran kepada pelanggan untuk mengembalikan barang yang rusak, cacat atau salah order atau sebab lainnya. Akibat pengembalian ini, pembeli tidak harus membayar penuh tetapi mendapat “potongan” atau mendapat pengembalian uang (refund) sebesar harga barang semula. Kadang-kadang penjual menawarkan kepada pembeli untuk tidak mengembalikan barang tetapi harga barang yang rusak atau cacat dihargai lebih rendah dari harga semula sehingga pembeli mendapat keringanan harga (allowances). Jumlah rupiah barang yang dikembalikan, pengiriman kembali uang dan keringanan harga pada prinsipnya akan mengurangi jumlah penjualan. Dalam pencatatan dan untuk kepentingan manajemen, jumlah ini didebet dalam rekening retur dan keringanan penjualan (sales returns and allowances atau sering disebut retur penjualan). Dalam Laporan Laba-Rugi, jumlah ini mengurangi penjualan. Bila penjualan dilakukan tunai maka perusahaan mungkin mengembalikan kas yang telah diterima sehingga akan dikredit rekening kas. Atau perusahaan akan tetap menahan kas tersebut dan akan mengurangi jumlah rupiah penjualan berikutnya kepada pelanggan yang sama. Dalam hal ini perusahaan akan tetap mengkreditkan piutang dagang yang kalau melewati tanggal piutang ini akan merupakan piutang dagang bersaldo kredit untuk menyetujui retur dan keringanan biasanya penjualan mengirimkan bukti atau dokumen yang disebut nota kredit atau memo kredit (kredit memorandum) kepada pembeli. Dengan nota kredit tersebut penjual akan mengkredit rekening pelanggan (piutang dagang). d. Harga Pokok Penjualan (HPP) Harga Pokok Penjualan ini timbul pada saat terjadinya penjualan yang melibatkan penyerahan barang kepada pembeli dan berakibat mengurangi persediaan. Tetapi karena sulitnya menentukan jumlah rupiah harga pokok ini maka pada saat penjualan terjadi, harga pokok ini tidak dicatat dan baru akan dihitung pada akhir periode dengan cara menghitung dahulu sisa barang yang masih ada di gudang. e. Pembelian Rekening pembelian (purchases) digunakan untuk mencatat jumlah rupiah yang dibayarkan atau dikeluarkan untuk pembelian barang sesuai dengan jumlah rupiah yang difakturkan. Jumlah ini biasanya adalah kuantitas dikalikan harga beli. Jadi pembelian sebenarnya merupakan harga pokok barang yang dibeli sehingga ada yang menyebut rekening secara tunai atau secara kredit dengan termin atau syarat pembayaran tertentu. f. Potongan Pembelian Pembelian barang dagang dapat dilakukan secara tunai atau kredit. Apabila pembayaran dilakukan pada saat penyerahan barang, dalam hal ini pembeli dan penjual sepakat menggunakan syarat tunai atau kas. Sebaliknya, apabila pembeli dan penjual sepakat untuk melakukan pembayaran setelah tenggang waktu tertentu, maka keduanya harus menentukan syarat kredit (credit term). Periode waktu tertentu sebagai kelonggaran dalam melakukan pembayaran disebut dengan periode kredit (credit period). Syarat kredit biasanya dicantumkan dalam faktur. Sedangkan periode kredit dimulai dari tanggal yang tercantum dalam faktur. Syarat kredit n/30 atau net-30 berarti bahwa pembayaran atas barang harus dilakukan 30 hari setelah tanggal faktur. Syarat n/eom (end of month) berarti pembayaran harus dilakukan pada akhir bulan. Untuk mendorong pembayaran hutang dagang lebih cepat penjual memberikan rangsangan berupa potongan sebesar persentase tertentu yang dimasukkan dalam syarat kredit. Misalnya, syarat kredit 2/10,n/30 berarti bahwa jangka waktu kredit 30 hari, apabila pembeli membayar dalam jangka waktu 10 hari atau kurang akan memperoleh pengurangan sebesar 2%. Pengurangan terhadap harga beli ini disebut dengan potongan tunai (cash discount). Catatan jurnal dilakukan dengan mendebet akun Hutang Dagang dan mengkredit kun Kas. g. Retur dan Keringanan Pembelian (Retur Pembelian) Pengertian tentang hal ini seperti pada transaksi penjualan hanya saja dalam hal ini retur dan keringanan ditinjau dari sudut pembeli sehingga jurnal yang dibuat merupakan lawan retur dan keringanan penjualan. Retur ini dipandang dari sudut pembeli. h. Biaya Angkut Pembelian Perjanjian antara pembeli dan penjual selain mengenai syarat kredit, juga meliputi ketentuan pemindahan hak pemilikan atas barang dagang. Ketentuan tentang pemindahan hak atas barang akan berpengaruh terhadap siapa yang mempunyai tanggung jawab atas ongkos angkut barang dagang. Apabila kepemilikan barang berpindah ke pembeli pada saat barang diserahkan ke perusahaan pengiriman, maka pembeli mempunyai tanggung jawab untuk membeyar ongkos angkut. Syarat penyerahan yang demikian disebut dengan franko gudang penjual (FOB Shipping Point). Sebaliknya apabila kepemilikan barang berpindah ke pembeli di gudang pembeli, maka penjual yang mempunyai tanggung jawab untuk membayar ongkos angkut. Syarat ini disebut dengan franko gudang pembeli (FOB Destination). Pencatatan yang dilakukan apabila barang dagang dibeli dengan syarat FOB Shipping Point dipengaruhi sistem persediaan barang yang digunakan. i. Persediaan Barang Dagang Barang dagang yang belum terjual pada akhir periode akan ditampung dalam rekening ini dan jumlahnya akan nampak juga dalam neraca sebagai persediaan barang dagang (inventory or merchandise). Semua pengeluaran yang berkaitan dengan pembelian barang sampai barang siap dijual ditampung dalam rekening persediaan barang dagang. Pada jurnal khusus penjualan dan pembelian, jumlahnya akan selalu sama untuk setiap transaksi, yaitu Debet – Piutang Dagang dan Kredit – Penjualan. Demikian juga jumlah rupiah dalam kolom D dan K, keduanya akan selalu sama. Karena itu sebenarnya tidak perlu ada kolom D dan K, tetapi cukup 1 kolom saja dengan nama jumlah. Kolom jumlah ini sekarang harus diartikan D = Piutang Dagang dan K = Penjualan. Sebagai akibatnya, setiap kali terjadi transaksi penjualan kredit tidak perlu lagi harus menuliskan jurnal dengan 2 akun D – K, yaitu Piutang Dagang dan Penjualan, tetapi cukup menuliskan nama pelanggan yang membeli barang dagangan. Pada jurnal khusus penerimaan kas dan pengeluaran kas, pada dasarnya ada 2 kolom utama, yaitu kolom D yang diperinci untuk mencatat kas dan potongan penjualan dan kolom K untuk mencatat mutasi akun yang sangat sering terjadi dan dibuatkan kolom khusus dan kolom umum untuk mencatat mutasi akun yang jarang terjadi. Namun, agar lebih jelas dalam pembuatan jurnal khusus ini, maka penulis membuat jurnal khusus dengan menggunakan kolom D dan kolom K. Contoh 2 : Dengan menggunakan soal pada contoh 1, maka : a. Masukkan akun-akun ke dalam Buku Pembantu Piutang dagang dan Hutang Dagang. b. Masukkan saldo akun buku besar Piutang Dagang dan Hutang Dagang pada tanggal 1 Januari 2001 pada kolom saldo yang tepat serta saldo akun buku pembantu piutang dan buku pembantu hutang. Jawab : a. Pencatatan ke Jurnal Khusus JURNAL PENJUALAN

JURNAL PENERIMAAN KAS (JPN)

JURNAL PEMBELIAN (JPB)

JURNAL PENGELUARAN KAS (JPK)

b. Posting ke Buku Besar Umum dan Buku Pembantu Piutang Dagang dan Hutang Dagang

|

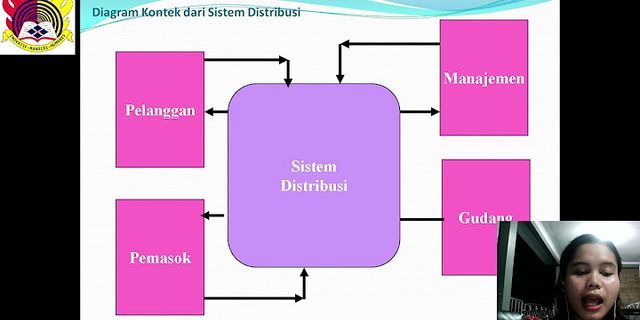

Rekening yang hanya terdapat dalam perusahaan dagang tidak terdapat dalam perusahaan jasa adalah

Pos Terkait

Copyright © 2024 toptenid.com Inc.